| 发布日期:2024-08-26 23:19 点击次数:181 |

有着“港激光雷达第一股”之称的速腾聚创(02498.HK),于近日获纳入恒生综合指数,股价随即也迎来了大涨。

据钛媒体APP观察,5月20日港股开盘后,速腾聚创便一路高走,盘中一度拉升近90%,截至收盘,公司股价报收60.75港元,大涨45.86%,当前总市值约273.95亿港元。

钛媒体APP注意到,速腾聚创股价如此高歌猛进,主要有两方面的原因。

其一是5月17日(上周五),恒指公司公布最新季检结果,其中速腾聚创获纳入恒生综合指数,变动将于6月11日起生效。据了解,获选为恒生综合指数成份股标志着速腾聚创已符合纳入港股通的资格条件,预计未来将为公司股票流动性带来正面影响,并吸引更多的资金流入。

其二则是5月20日,速腾聚创将发布2024年一季度业绩报告,市场间对于公司的业绩表现预期较高。不过截至发稿前,速腾聚创还未公布该份业绩报告。

钛媒体APP查阅速腾聚创于4月9日发布的自愿公告,今年第一季度,速腾聚创的激光雷达产品、用于ADAS应用的激光雷达产品及用于机器人及其他的激光雷达产品的销量分别约为12.04万台、11.62万台及4200台。

公开信息显示,速腾聚创成立于2014年,于今年1月5日正式登陆港交所,是一家激光雷达及感知解决方案服务提供商,以激光雷达硬件为基础,同时布局人工智能感知软件形成解决方案,为汽车整车厂、一级供应商和各种机器人及其他非汽车行业的客户提供产品和服务。

基于行业的高景气度,公司曾获得众多投资者的青睐。据公司招股说明书披露,2014年至2023年,速腾聚创先后收到来自菜鸟、东方富海、华兴新经济基金、小米、吉利、北汽集团、普禾资本、昆仲资本、复星锐正资本、海通开元、TCL、比亚迪、宇通客车、云锋基金、广汽集团等三十余家知名机构及产业方投资者,共计获得12轮投资。

另据灼识咨询数据,按2022年的销售收入计算,速腾聚创在全球及中国激光雷达解决方案市场排名第二,市场份额分別约为7%及20%。

今年3月27日,速腾聚创发布了上市后的首份财报——2023年度业绩报告。

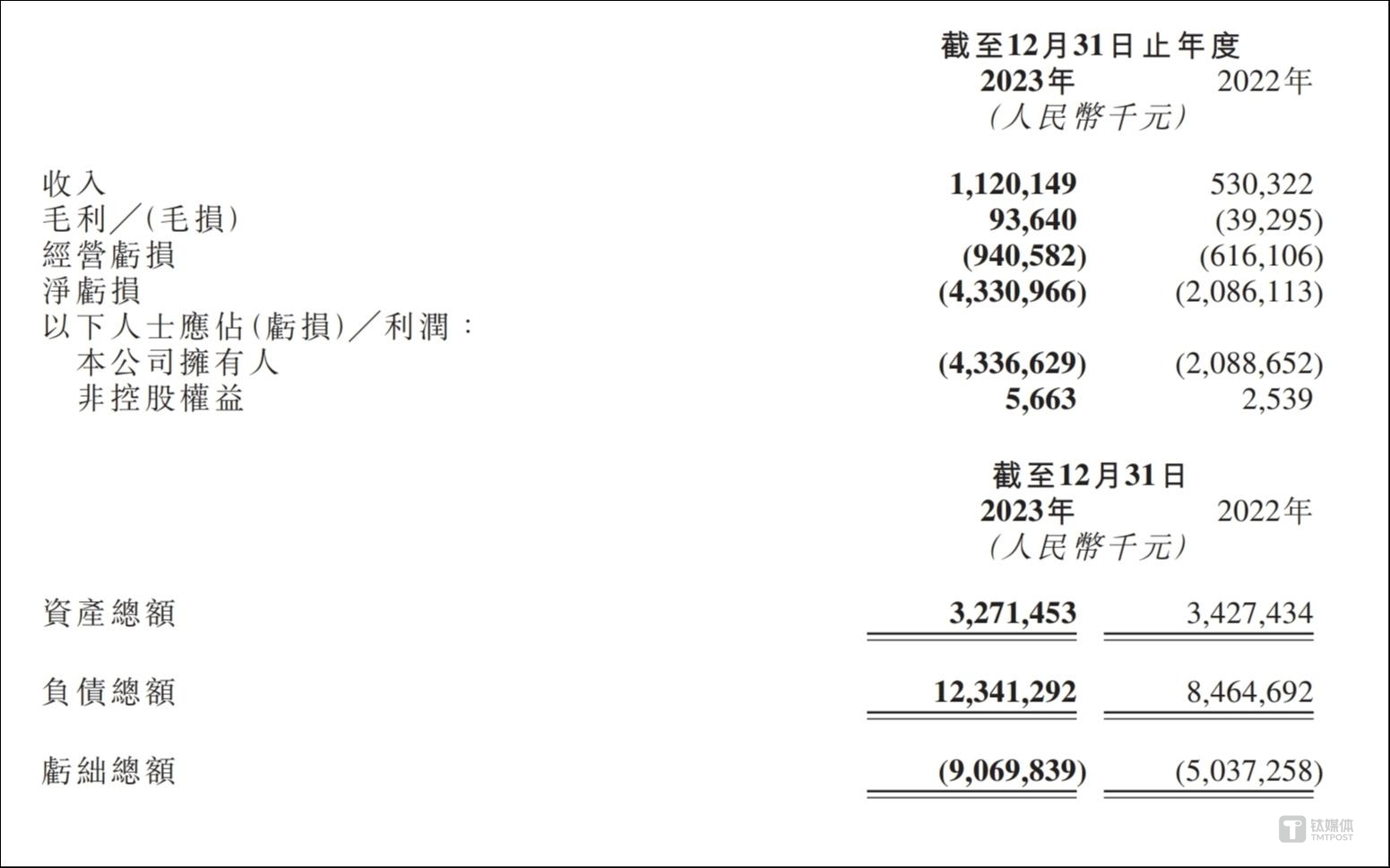

据悉,过去一年,公司实现总收入约11.2亿元,同比增长达到111.2%,其中ADAS(先进驾驶辅助系统)产品收入达7.77亿元,同比增长384.6%;毛利约0.94亿元,2022年同期为毛损0.39亿元,毛利率从2022年的负7.4%改善到2023年的正8.4%。

年报显示,速腾聚创的主营业务具体包含产品销售(应用于机器人及其他以及应用于ADAS)、解决方案、服务及其他。

2023年,速腾聚创的主要营收来源是产品销售,该业务板块在总收入中的占比达到69.38%。在销量方面,创用于ADAS应用的激光雷达产品销量约25.96万台,其中车载激光雷达的销量约24.3万台,同比增长达558.5%。

图源:速腾聚创2023年度业绩报告

虽然公司的销量大增,毛利率转正,但仍无法摆脱亏损的困境,并且亏损程度较上一年大幅提升。2023年,速腾聚创净亏损达到43.31亿元,而上年同期的净亏损为20.86亿元。

而产品价格下降也是影响公司净利润下降的原因之一。据年报披露,速腾聚创用于ADAS应用的产品平均单价从2022年的每台约4300元下降至2023年的每台约3200元,这直接影响了企业的盈利能力。

不过值得肯定的是,业内对于速腾聚创的产品及服务也给到了较大的认可。

据盖世汽车研究院数据显示,今年1-2月的激光雷达市场中,速腾聚创以7.4万的装机量和55.3%的市场份额位居首位;紧随其后的是华为技术,以2.2万的装机量和16.5%的市场份额排名第二;图达通以1.9万的装机量和14.2%的市场份额位列第三;禾赛科技则以1.7万的装机量和12.5%的市场份额排在第四位。

另据公司早前披露,截至2024年2月底,速腾聚创已与22家汽车整车厂及一级供应商的激光雷达产品的量产定点订单增加到63款车型,且已为22家汽车整车厂和一级供应商中的12家实现了25款车型的SOP(标准作业程序)。

今年4月,速腾聚创与小鹏汽车-W(09868.HK)达成前装量产新定点合作炒股杠杆配资网站,双方将聚焦科技平权,基于速腾聚创新一代中长距激光雷达MX的综合产品优势,展开车规级前装规模化量产应用的探索,让更多的消费者享受高阶智驾带来的更安全、更便捷的智能出行。(作者|陈伟纳)